9 Липня, 2025

Витискаємо максимум із Google Ads Performance Max

397

0

4 хв.

5

Вертикаль «Фінанси» відносять до топових напрямів арбітражу. Тут буквально, гроші роблять на грошах. Проте, попри високі прибутки, на вебмайстра чекають жорсткі вимоги до трафіку, складнощі з обранням джерела та інші підводні камені.

Сьогодні Uaff пропонує розібратися, що собою являє вертикаль, з яких ніш складається, які особливості потрібно знати, плануючи вийти у топ-арбітранів.

Фінанси об’єднують оффери компаній та установ, для яких грошові кошти є не тільки показником прибутку, а ще й інструментом для заробітку. Умовно їх можна поділити на дві категорії, проте відмінність між ними є кардинальною:

1. Банківські, брокерські, інвестиційні структури, страхові компанії, пенсійні фонди та ін..

2. МФО (макрофінансові організації).

Перші – солідні заклади, чия діяльність провадиться у юридичному полі, а репутація повинна бути бездоганною.

Другі – приватні кредитні компанії, єдина мета яких швидко заробити. Відповідно до цього відрізняються кольором їхні оффери, умови просування та винагорода вебмайстрів.

Отже, пропонуємо розглянути їх докладніше:

Власне, сюди відносять всі фінансові організації, чия діяльність носить легальний характер. В цій категорії офферів просуваються пропозиції по керуванню капіталом та банківські послуги. Заклади і структури, які є замовниками, дотримуються систем забезпечення угод та опікуються власним рейтингом, адже від цього напряму залежить рівень довіри клієнтів. До прикладу, щоби оформити кредитну заявку, клієнтам потрібно надати розгорнуту інформацію щодо своєї платоспроможності та очікувати схвалення терміном до двох тижнів.

Оптимальна ЦА для цієї категорії офферів – користувачі з країн зони TIER 1 та TIER 2. Вікова аудиторія сегментується в залежності від обраної ніші, проте в ідеалі становить 25-40 років. Оффери в цій категорії білі.

Категорію умовно поділяють на ніші:

Зазвичай картки не приносять високих відсотків, проте високий рівень конверсії забезпечено репутацією установи і може складати до 30% при 5-15% в середньому.

ЦА – від студентів до пенсіонерів, залежно від ГЕО оффера.

Досить складна ніша, проте й виплати тут величезні. ЦА відрізняється не за віком, а за цільовим призначенням:

· кредити для фермерів;

· малого та середнього бізнеса;

· стартапів в IT-сфері;

· виробництва;

· будівництва та ін.

Наразі існує велика кількість різноманітних сервісів для одержання платежів із можливістю випуску доларової карти, системи для онлайн-розрахунків та електронні гаманці. Майже для будь-якої країни можливо підібрати актуальний інструмент. До речі, відомості про ГЕО та налаштування таргетингу, надають самі сервіси.

Зокрема, страхові пропонують до 30% за клієнта. Послуга є популярною у регіонах з розвиненим ринком подібних послуг. Це країни TIER 1 та TIER 2. Основа ЦА – молодь, яка активно користується Інтернетом, окремі групи вирізняють за типом страхування:

· власники авто;

· туристи;

· підприємці та ін..

Платформи і сервіси, які пропонують різні фінансові послуги – кредити, банківські картки, страхування та ін.. Вони розповсюджені майже по всіх ГЕО, активно розвиваються TIER 3. Просувати їх нескладно, краще за все підійде контекстна реклама та тематичні блоги. ЦА обирається залежно від інструментів конкретного сервіса.

Попри високу конверсію виплати невисокі.

Ця ніша підійде досвідченим арбітражникам, багато з них використовують її в якості основного джерела доходів, адже рекламодавці пропонують великі виплати за залучених клієнтів. Деякі брокери готові платити більше 100$ за кожного та довічну комісію.

ЦА, як і виплати, залежить від конкретного оффера.

Тут йдеться про різні платформи та фонди, які залучають інвестиції:

· страхові компанії;

· стартапи;

· хмарний майнінг;

· сервіси, які надають позики.

Ніша складна, з невисоким рівнем конкуренції та низькою конверсією. Аудиторію підібрати складно, ланцюжок залучення лідів довгий. Основна проблема – вистачає шахрайства серед замовників. Є досить прикладів, коли компанія збирає гроші та пропадає з радарів, кинувши і клієнтів і арбітрана. Отже варто уважно обирати оффер та попередньо збирати інформацію – завжди простіше просувати надійний продукт.

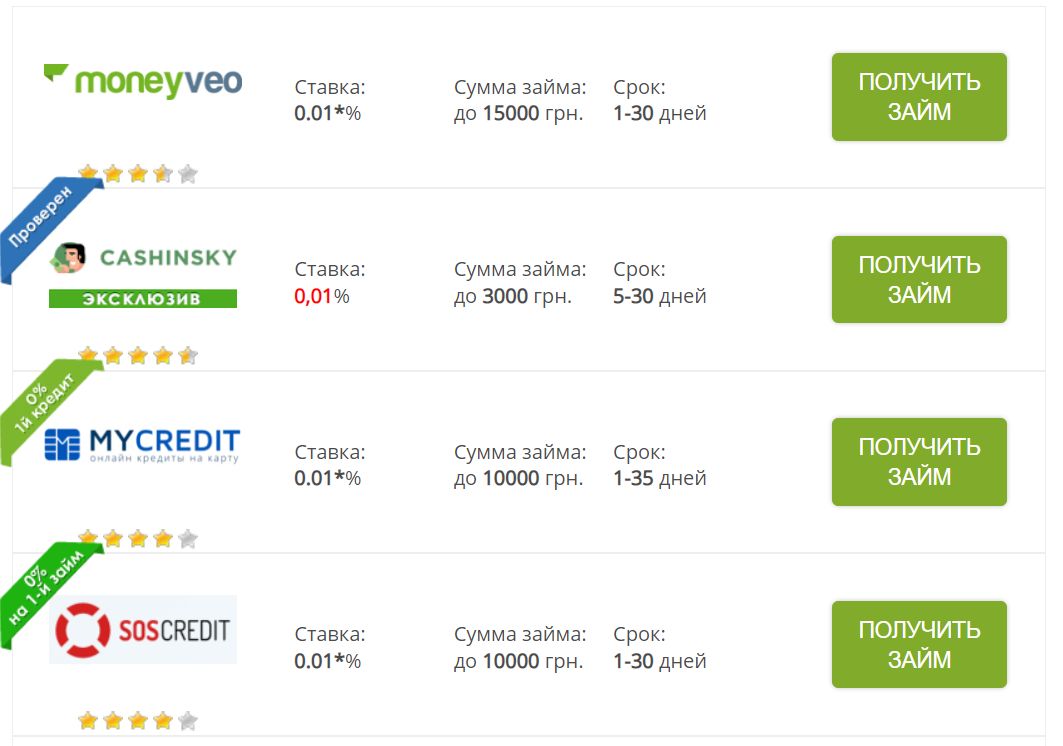

Приватні компанії кредитують на власних умовах, тому менш схильні до репутаційних зисків. Вони пропонують короткотермінові позики, беруть за свої послуги відверто грабіжницькі відсотки (до 2% на день), натомість, не вимагають від користувачів пройти всі кола бюрократії та не розглядають кожну кредитну історію крізь мікроскоп.

Тут ви цілком ймовірно отримаєте схвалення кредиту впродовж 15 хвилин, навіть без надання відомостей про офіційний дохід.

До послуг МФО вдаються, як правило, найменш забезпечені верстви населення – студенти, пенсіонери та ті, кому не вистачає коштів до зарплатні або терміново потрібна певна сума. Як правило, звернутись до банку їм заважає погана кредитна історія, або ж низький рівень доходів.

Оффери категорії зазвичай просуваються у ГЕО з країн TIER 2 та TIER 3. Вік цільової аудиторії майже не враховується, а оффери грають всіма відтінками сірого.

Цікаво, що на відміну від інших вертикалей, того ж гемблінгу – рекламодавці і арбітражники не намагаються зекономити на відсотках ПП і працювати напряму. Обидві сторони надають перевагу посередництву партнерських мереж, які гарантують якість трафіку замовникам та чесні виплати виконавцям.

Серед всього розмаїття фінансових пропозицій, можна виділити наступні види офферів:

· кредитні картки;

· дебетові картки;

· надання кредитів для бізнесу — позики, які беруть підприємці, що розпочинають або оптимізують власний бізнес;

· РКО (розрахунково-касове обслуговування) – тут йдеться про здійснення послуг, пов’язаних із обслуговуванням фізичних та юридичних осіб. Сюди відносять відкриття розрахункових рахунків открытие расчетного счета, здійснення переводів, конвертація валют та ін.;

· рефінансування — надання кредиту для погашення попередньої заборгованості;

· МФО або мікропозики — надання короткострокових позик;

· лідогенератор — одержання контактів потенційного клієнта;

· надання юридичних послуг;

· продаж франшизи;

· брокерські послуги — допомога посередника під час укладання угоди;

· інвестиції;

· споживчі кредити — позики для придбання споживчих товарів;

· бінарні опціони — інструмент для зарабітку на прогнозах коливання цін ринкових активів;

· вкладення;

· іпотека — кредит під заставу житла;

· криптовалюти;

· страхування.

Системи виплат, які зазвичай використовуються у вертикалі:

RevShare – відсоток з прибутку, отриманого з залученого клієнта (може бути довічним або в межах зумовленої суми). Такий формат притаманний форекс-брокерам, інвестиційним фондам та криптобіржам;

CPL (Cost Per Lead) – сплата за лід, це може бути заповнення реєстраційної форми з зазначенням персональних даних (номера телефоніу ПІБ, паспортні дані тощо), подання заявки на кредит. зазвичай, модель використовують агрегатори фінансових інструментів;

CPS (Coast Per Sale) – сплата за продаж: наданий кредит (не заявку), страховку, оформлену кредитну карту, поповнення депозиту у брокера. Це найбільш розповсюджений формат співпраці у вертикалі.

Серед знаних і звичних джерел тут використовують і дещо специфічні, до прикладу «вітрини».

Контекстна реклама: найбільш популярні мережі Google Ads, Bing Ads, Yahoo Gemini.

З цього джерела приходить вже розігріта аудиторія, проте й ціна трафіку значно вища. Також слід зважати на обмеження сервісів. Наприклад, у Google не можна просувати бінарні опціони, складності виникатимуть із рекламою мікрозаймів та споживчих кредитів за підвищеними ставками. Обмеження накладають і деякі партнерки.

Сайти-вітрини користуються шаленою популярністю, адже для користувача тут є можливість побачити декілька аналогічних пропозицій та обрати найбільш приваблюючу. Вебмайстер за допомоги вітрини, може просувати одночасно декілька продуктів. Створити вітрину можна самотужки, скориставшись шаблонами партнерки або ж платформою-конструктором.

Соціальні мережі – переоцінити їх значення неможливо. Тут просування відбувається через тематичні групи та пабліки компаній, таргетовану рекламу.

Email-розсилка: потрібно мати базу клієнтів, яким може бути цікава пропозиція офферу, тож варто використовувати цей інструмент як доповнення до вітрини, соцмереж або лендінгу.

SEO – органічний трафік вимагає не менш 2-3 місяців підготовки та розкрутки власного ресурсу. Проте й конверсія буде стабільною та високою, навіть, якщо певний час не займатися оптимізацією. Простіше та швидше отримувати SEO-трафік через тематичні або розважальні портали.

Брокерський трафік – специфічне джерело, яке активно використовується для просування банків, МФО, форекс-брокерів. За допомогою лендінгів, вітрин або блогів збирають контактні дані та передають їх по API або у фіді файлу афіліатної програми.

Застосунки під МФО: зазвичай використовують розширення для браузера, надбудова з вшитою рекламою на цільовий сайт. Така реклама з’являтиметься у вигляді PUSH-повідомлень і не потребує модерації.

Тізери: трафік дешевий, використовується для форекс та мікрозаймів, оскільки шокуючі заголовки – погана компанія для солідних продуктів.

На шляху до успіху та високих статків, вебмайстру потрібно бути готовим до:

1) конкуренції: тут не прийнято ділитися підходами, ставки на високочастотних запитах високі, а рекламні мережі пильно відстежують будь-які спроби обійти заборони;

2) погана робота call-center: потрібно відстежувати якість обробки трафіку, інакше зусилля, кинуті на РК, будуть марними;

3) заборони на джерела: оффер обов’язково потрібно докладно вивчати та консультуватися з менеджером ПП;

4) моніторинг та контроль: важливо зважати не тільки на інтереси та реакції аудиторії, оновлення пошуковиків та рекламних мереж, а ще й слідкувати за змінами в законодавстві.

Фінанси — приваблива ніша для арбітражників, тут є де розвернутися профі і прокачати скіли новачку. Вхід у вертикаль вважається середнім за складністю, а заробітки можуть сягати значних сум. Фінансові установи постійно ведуть пошук нових клієнтів, незважаючи на кризи та попри сезонність, саме тому вертикаль є однією з самих стабільних у арбітражі.

Останнє редагування: 26.02.2024